決算書の見方はわかるようになったもののいまいちどう活かせば良いかわからないという方もいるのではないでしょうか。

見方さえわかればあとはある程度公式に当てはめていくだけで指標とすることができます。

指標の1つに企業がどれくらい効率よく儲かっているのかという収益性を調べることができます。

収益性には大きく取引収益性と資本収益性があり、まずはこの2つの各指標を覚えるましょう。

指標が理解できることで企業がどこで儲けているのかどこでコストをかけすぎているのか、投資は効率よく回収できているのかがわかるようになります。

決算書からわかる収益性とは?

企業の収益力は次の視点で確認できる

投下された資本に対してどれくらいの利益をあげているのか?

収益性とは投資効率をみること

収益性は主に以下の2つの観点からみることができます。

- 取引収益性:取引によってどれだけ利益を獲得することができたか

- 資本収益性:企業の資本をどれだけ活用できたか

取引収益性

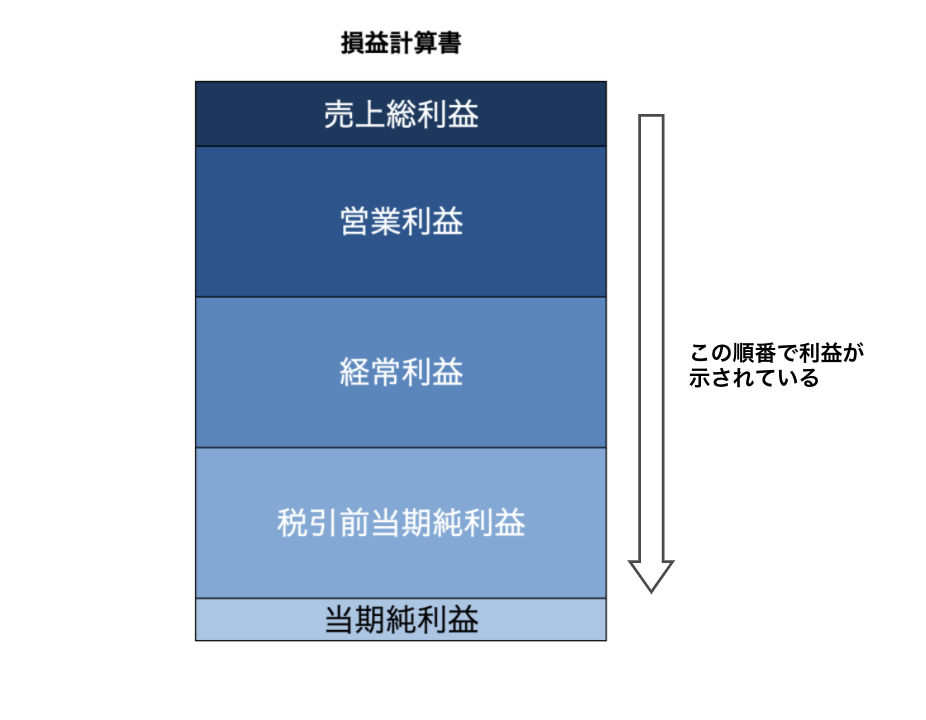

取引収益性は損益計算書に書かれている利益の値を使います。

売上高を100とした時に各段階の利益がどれくらいの割合になるかで収益性を確認します。

指標としては以下の4つがあります。

- 売上高総利益率

- 売上高営業利益率

- 売上高経常利益率

- 売上高当期純利益率

資本収益性

資本収益性とは企業の資本をどれだけ活用できているかをみることができます。

主な指標として以下の2つがあります。

- 自己資本利益率(ROE)

- 総資産利益率(ROA)

取引収益性 - 売上高に対する各段階の利益の割合をみる

取引収益性は売上高と利益の割合によって算出されます。

利益に関しては損益計算書の利益が利用されていますので各利益の意味はおさえておきましょう。

売上高総利益率

1つ目は売上高総利益率、粗利率とも呼ばれています。

売上高総利益率を求めるには以下の式にて計算します。

売上総利益 ÷ 売上高 × 100 = 売上高総利益率

売上総利益を改善するには商品の価値を高めて販売価格を上げるもしくは仕入・製造原価を引き下げるなどの施策を行う必要があります。

売上高総利益率が低い場合は商品の競争力が弱いやコストが高いなどが考えられます。

売上高営業利益率

続いて売上高営業利益率です。

売上高営業利益率を求めるには以下の式にて計算します。

営業利益 ÷ 売上高 × 100 = 売上高営業利益率

売上高営業利益率をみることで企業の本業での収益性をみることができます。

売上高総利益率が高いのに売上高営業利益率が低いという場合は販管費をかけすぎているということが考えられます。

利益の指標ではありませんが売上高販管費率を算出してみることでも収益性を確認できます。

販管費 ÷ 売上高 × 100 = 売上高販管費率

改善するには販管費を分解して何に余分にかかってしまっているのかを分析する必要があります。

過去の実績や同業他社などと比較してみるとさらに分析が深まります。

売上高経常利益率

続いて売上高経常利益率です。

売上高経常利益率を求めるには以下の式にて計算します。

経常利益 ÷ 売上高 × 100 = 売上高経常利益率

売上高経常利益率をみることで財務活動を含めた企業の総合的な収益性をみることができます。

売上高営業利益率は高いのに売上高経常利益率が低いという場合は支払利息などの費用が大きいことが考えられます。

売上高当期純利益率

続いて売上高当期純利益率です。

売上高当期純利益率を求めるには以下の式にて計算します。

当期純利益 ÷ 売上高 × 100 = 売上高当期純利益率

当期純利益と経常利益の差分としては税金と特別利益、特別損失になります。

何か事業の撤退をして設備を売却し固定資産売却損などが発生した場合には特別損失が発生して売上高当期純利益率が低くなるなどが考えられます。

資本収益性 - 自己資本利益率(ROE)

.png)

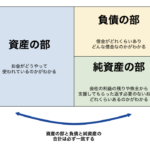

自己資本利益率(ROE)とは自己資本(貸借対照表の純資産の部)を使って収益性を確認します。

ROEはReturn on Equityの略でEquityは自己資本のことです。

自己資本利益率(ROE)を求めるには以下の式にて計算します。

当期純利益 ÷ 自己資本 × 100 = 自己資本利益率(ROE)

当期純利益は税金も引かれているので最終的に企業に残る利益です。

利益の構造については損益計算書の見方をおさえておきましょう。

自己資本の多くは株主資本で構成されていますので株主から出資されたお金を使っていかに効率よく利益を生み出せたかがわかる指標です。

株主からすると自分たちが出したお金でどれくらい利益が出せたのかということがわかる指標なのでとても気になるところです。

自己資本利益率(ROE)を増やすには

前述したとおり株主が出資したお金が効率よく運用されたかがわかる指標なため多くの投資家からも注目されている指標です。

企業として資金を多く集めるためにも自己資本利益率(ROE)を向上させるための努力を実施する企業もいます。

自己資本利益率(ROE)を向上させるためには大きく以下の2つです。

- 利益を増やす

- 自己資本を小さくする

分子を大きくするか分母を小さくするかという単純な話です。

利益を増やすために売上をあげる、コストを下げる必要があります。

自己資本を小さくするにはどうすればいいのでしょうか?

自社株買いもしくは増配を行って自己資本を小さくします。

自社株買いは買い戻して消却すること自己資本を小さくします。

増配は株主への配当を増やすことで原則、自己資本の利益剰余金から支払われるため自己資本が小さくなります。

さらに株主への利益に直接つながるため投資家への良い材料となります。

資本収益性 - 総資産利益率(ROA)

.png)

総資産利益率(ROA)は 自己資本と他人資本(貸借対照表の負債の部)をあわせた総資産を使って収益性を確認します。

自己資本と他人資本については貸借対照表の見方をおさえておきましょう。

ROAはReturn on Assetの略でAssetは資産という意味です。

総資産利益率(ROA)を求めるには以下の式にて計算します。

当期純利益 ÷ 総資産 × 100 = 総資産利益率(ROA)

当期純利益のあわりに経常利益を使ったりする場合もあります。

企業の立場で企業に投下した資本がどれだけの利益を出せたのかを確認することができます。

利益が高い方が良いのか?

企業は利益をあげて継続していかなければならないので当然ですが利益は多い方が良いです。

では以下のような企業の場合はどちらも方が収益性が良いと言えるでしょうか?

- 総資本が500億の企業が2億の当期純利益

- 総資本が5億の企業が5000万の当期純利益

前者の企業の方が多くの利益をあげています。

しかし収益性をみるとどうでしょうか。

前者の総資産利益率(ROA)は0.4%です。

後者の総資産利益率(ROA)は10%です。

前者の方が絶対額は大きいのですが後者の方が効率よく儲けを出せていることがわかります。

借入が多いと総資産利益率(ROA)が低いこともあるが

借入、言い方を変えると企業の借金です。

借入が多い場合には自己資本利益率(ROE)は高かったけれども総資産利益率(ROA)が低いといったことがおこります。

総資産には借入も含まれているので負債部分が大きい企業は総資産利益率(ROA)が低くなってしまいます。

しかし借入多いことは必ずしも悪いとは限りません。

借入を行い設備投資や研究開発を行って事業の成長を促進する必要があるからです。

ちなみに多角化している事業の資源配分についてはプロダクト・マーケット・ポートフォリオを知っておくと面白いです。

とは?金のなる木を生み出せるか-150x150.jpg)

一般的には日本国内の企業では5%程度が目安として扱われており10%前後あれば経営状態は健全であると言われています。

ただ前述したように借入が多い場合には数値としては低くなってしまうことがあります。

借入は何のためにしているのか、どういう事業展開をしていこうとしているのかを考慮する必要があります。

『決算書から企業の収益性を分析しよう 取引収益性と資本収益性』のまとめ

企業の収益性を分析するポイントとしては以下のとおりです。

- 収益性の分析には取引収益性と資本収益性の観点がある

- 取引収益性は取引によってどれだか利益をあげることができているかがわかる

- 資本収益性は企業の資本を効率よく活用できているかがわかる

収益性を知ることで企業の力を計ることができるようになりますのでいろんな企業の値を算出して過去や同業他社と比べてみましょう。