決算書には貸借対照表と損益計算書という重要な書類があります。

加えてあと1つ重要な書類があります。

キャッシュフロー計算書です。

貸借対照表と損益計算書とキャッシュフロー計算書の3つを合わせて財務三表と呼ばれています。

キャッシュフロー計算書は実際にお金がいくら会社に残っているのかを教えてくれる書類です。

キャッシュフロー計算書の見方がわかるとさらに会社について詳しく知ることができますのでぜひ覚えてみてください。

キャッシュフロー計算書とは?

キャッシュフロー計算書とは名前のとおりお金の流れを示した書類です。

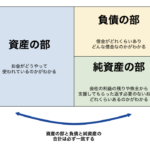

貸借対照表は企業の資産状況がどうなっているのかがわかる書類です。

損益計算書は企業がどれくらい儲けているのかがわかる書類です。

キャッシュフローでは以下のようなことがわかります。

- お金の出入りがわかる

- 利益の実態がわかる

企業にとって手元にキャッシュがあるかないかはとても大きな問題です。

すぐに動かせるキャッシュがない場合には商品の仕入れや借入金の返済、従業員の給料が払えなくなってしまいます。

キャッシュフローを知って黒字倒産を理解する

『黒字倒産』という言葉聞いたことはありますでしょうか?

初めて聞くと全く意味がわかりませんよね、利益が出ているのに倒産? となってしまいます。

利益というのは『売上 - 経費』でした。

そして売上には現金で受け取るものもあれば掛取引で受け取ることがあります。

経費も同様に仕入れを現金で支払うものもあれば掛取引で支払うものもあります。

ここで掛取引が行われることで利益は実際の現金とのズレが生じてしまいます。

例えば決算が終了した時点で以下のような数値になっていたとします。

- 売上:1,000万

- 経費:700万

上記の値だと利益が300万出ていると言えます。

そして1,000万のうち500万はすでに回収していますが残りの500万は3ヶ月後の入金予定だとします。

一方経費の支払いは来月に支払い期限がきており残り200万を支払わなければいけません。

残りの200万は売上が回収できれば難なく支払いができるのですが回収よりも先に支払い期限がきてしまいます。

よって200万を払える現金もしくは借入ができない場合は最悪倒産してしまいます。

これが黒字倒産と言われるものです。

キャッシュフロー計算書の作成義務は上場企業だけ

貸借対照表や損益計算書は企業であれば作成義務がありますが実はキャッシュフローには必ずしも作成義務はありません。

作成義務があるのは上場企業のみです。

上場企業とは会社の株式を証券取引所にて自由に売買できる状態にあることを言います。

例えば近くにある中小企業の株式はほとんど購入することができません。

一方で上場されている企業、トヨタなどの株式は私たちでも簡単に購入することができます。

この状態が上場企業です。

そしてき上場企業にはキャッシュフロー計算書の作成義務があります。

キャッシュフローには前述した利益が出ていてもお金がないなどの状態がわかるようになっており、粉飾をしにくくするという特徴があります。

よって上場企業など誰もが自由に購入できる企業には作成してもらいより厳密に情報公開をしてもらおうとしています。

キャッシュフロー計算書の見方

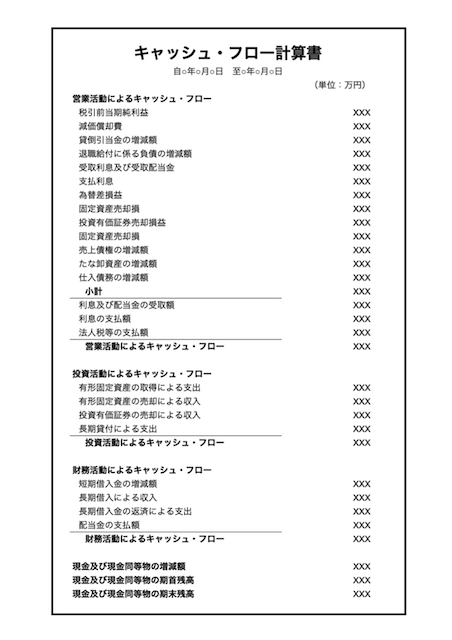

キャッシュフロー計算書には大きく3つのパートがあります。

- 営業キャッシューフロー

- 投資キャッシュフロー

- 財務キャッシュフロー

キャッシュフロー計算書の見方 営業キャッシュフロー

営業キャッシュフローとは本業の活動でどれだけキャッシュの増減があったがわかるパートです。

原材料を仕入れて製品を製造したり、商品を仕入れて販売したり、従業員に営業してもらったりなどの営業活動によって動くキャッシュを表しています。

ほとんどのキャッシュフロー計算書は損益計算書の税引前当期利益を基準に計算します。

実際にはお金が出ていない減価償却、貸倒引当金の増加額や営業活動以外の損益の受取利息及び受取配当金、支払利息を調整して金額を計算します。

これは間接法というキャッシュフローを作成する手法で実際にお金の動きの記録を集計する方法を直接法と言います。

一般的には営業キャッシュフローはプラスである状態が良いとされています。

マイナスの場合には本業がうまくいっておらずキャッシュが足りなくなっている状態になっている可能性があります。

キャッシュフロー計算書の見方 投資キャッシュフロー

投資キャッシュフローとは企業の将来に対して投資した活動で発生したキャッシュの増減がわかるパートです。

ビジネスに必要な土地、建物や設備などの固定資産を購入したり、売却したときのキャッシュの動きです。

投資キャッシュフローは生産活動を維持するために設備への投資やシステムの導入など企業の継続・拡大に必要な資産の取得があります。

よってマイナスになっていることの方が一般的です。

プラスになっているときには何か事業に撤退して固定資産を売却したのかも? 株式や債権を現金化しないといけない事情があるのかも? などと考えることができます。

成長を続けている企業は積極的に投資をしていることからマイナスになっているのが良いとされます。

キャッシュフロー計算書の見方 財務キャッシュフロー

財務キャッシュフローは資金の調達や返済によるキャッシュの増減がわかるパートです。

資金の借入、返済や株主からの資金調達、配当の支払いなどのキャッシュの動きです。

営業活動のプラスによって潤沢な資金があるのであれば基本大きな借入や調達などは控えるでしょうからマイナスになります。

一方で規模の拡大で大きな固定資産の投資を行うときに自己資金だけで足りないような時は借入・調達を行いプラスになります。

プラス、マイナスのどちらが良いとは一概には言えず前述した2つの営業と投資のパートと組み合わせて考えることが重要になります。

キャッシュフロー計算書とは?キャッシュフロー計算書の見方

キャッシュフロー計算書の見方のポイントとしては以下のとおりです。

- キャッシュフロー計算書でお金がいくらあるのかがわかる

- キャッシュフロー計算書には3つのパートがある

- 営業キャッシュフローは会社の本業によるお金の動きがわかる、基本プラスが良い

- 投資キャッシュフローは会社の投資によるお金の動きがわかる、基本マイナスが良い

- 財務キャッシュフローは会社の資金の調達、返済によるお金の動きがわかる、プラス、マイナスのどちらが良いかは営業、投資キャッシュフローと合わせて分析が必要

キャッシュフロー計算書の各項目がわかるようになることで「利益は出ているけど資金繰りがうまくいっていない、売掛が回収できないと危ないのでは?」などとより深い分析ができるようになります。

ぜひ貸借対照表と損益計算書と合わせて企業の決算書をみてみてください。

さらにキャッシュフロー計算書から企業の状態を知るには以下の記事を参照ください。