キャッシュフロー計算書を読めるようにはなったもののどう活用すれば良いのかわからないという方もいるのではないでしょうか。

キャッシュフロー計算書によって企業がどんな状態であるかをざっくりと仮説を立てることができます。

営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローを組み合わせて6つのタイプに企業を分けてみましょう。

会社のお金の増減がどんな要因によって起きているかを知ることで企業の状況を仮説が立てれてとても面白いのでおすすめです。

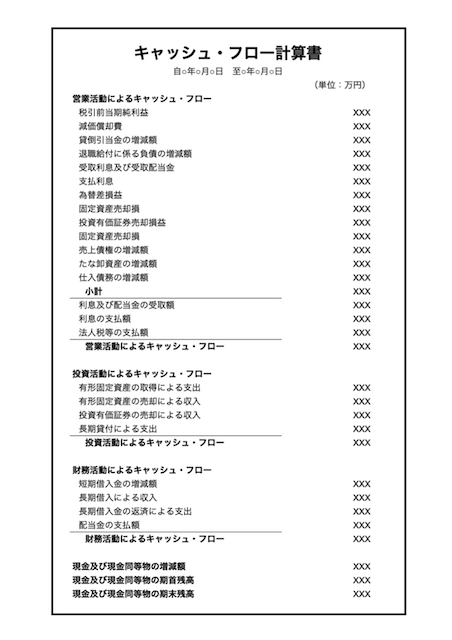

キャッシュフロー計算書の分析の基本

キャッシュフロー計算書の分析を行うには3つのパートがそれぞれプラスなのかマイナスなのか。

そしてそれらを組み合わせて総合的に分析していきます。

営業キャッシュフローの分析

営業キャッシュフローとは本業の活動で獲得したキャッシュがどれだけあったがわかるキャッシュフローです。

営業キャッシュフローはプラスであることが良いとされ企業活動の強さや債権回収力などを見ることができます。

マイナスの場合には本業がうまくいっておらずキャッシュが足りなくなっている状態になっている可能性があります。

営業キャッシュフローはプラスでできる限り大きいほど望ましい状態です。

マイナスであれば事業の存在意義が失われている可能性もありますので最も重要なキャッシュフローと言えます。

投資キャッシュフローの分析

投資キャッシュフローとは企業の将来に対して設備投資を行っているかなどがわかるパートです。

ビジネスに必要な土地、建物や設備などの固定資産を購入したり、売却したときのキャッシュの動きです。

新規事業のために設備投資を積極的に行っている場合などにマイナスになります。

特にベンチャー企業の成長期には大幅なマイナスとなることがあります。

逆にリストラクチャリングなどを行う際には固定資産を売却したりするためプラスになることがあります。

財務キャッシュフローの分析

財務キャッシュフローは資金の調達や返済によるキャッシュの増減がわかるパートです。

プラスの場合には資金調達や借入が返済を上回っている状況と言えます。

一方マイナスの場合には資金調達や借入はおさえて返済を積極的に行ったと言えます。

キャッシュフロー計算書の見るポイント

前述した3つのキャッシュフローですが基本的には以下の状態であることが望ましいとされます。

- 営業キャッシュフロー:プラス

- 投資キャッシュフロー:マイナス

- 財務キャッシュフロー:マイナス

この3つがプラスなのかマイナスなのかを見ることで企業の状況がわかります。

第1のポイントとしてはやはり営業キャッシュフローです。

営業キャッシュフローがプラスかマイナスかで企業の安全性がわかります。

営業キャッシュフローがプラスの場合にはさらに財務的に優良なのか? 積極的に投資しようとしているか? を他の2つの数値から分析します。

営業キャッシュフローがマイナスの場合には投資を行って別の事業で逆転を狙っているのか? 資金流出に対して手当てをしているのか? などを分析します。

まずは営業キャッシュフローがプラスなのか、マイナスなのかを軸に合わせて投資、財務キャッシュフローを見ることで企業状態を分析することができます。

キャッシュフロー計算書からわかる6つの企業タイプ

営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つの組み合わせから企業の状態を想定することができます。

ここでは組み合わせた6つのタイプを考えてみます。

プラス・マイナス・マイナス:優良タイプ

営業キャッシュフローがプラス、投資キャッシュフローがマイナス、財務キャッシュフローがマイナスの状態です。

本業の活動で大きく利益が出せており、将来に向けての投資がしっかりとできています。

さらに投資資金は借入をしているわけではなく本業からの利益によってまかなっている状態です。

プラス・マイナス・プラス:野心家タイプ

営業キャッシュフローがプラス、投資キャッシュフローがマイナス、財務キャッシュフローがプラスの状態です。

本業の活動で得た利益に加えて資金を調達しており、新工場の設立や事業の買収などの大きな投資をしていると言えます。

現状で満足せずに積極的に投資を行い、さらに稼げる事業を作ろうとしている状態と言えます。

プラス・プラス・マイナス:ピボットタイプ

営業キャッシュフローがプラス、投資キャッシュフローがプラス、財務キャッシュフローがマイナスの状態です。

本業の活動で利益は出せていますが収益性の低い資産の売却を行い借入の返済を行っていると想定できます。

また別の事業を始めるために精算し出直しを図ろうとしている状態と言えます。

マイナス・マイナス・プラス:逆転狙いタイプ

営業キャッシュフローがマイナス、投資キャッシュフローがマイナス、財務キャッシュフローがプラスの状態です。

営業活動で利益が獲得ができておらずなんとか挽回しようと資金を調達して積極的に投資している状態です。

まだ借入、資金調達ができているためなんとか光明はあると考えても良さそうです。

厳しい状況ですがなんとか打破しようとしているのではないかと考えることができます。

マイナス・プラス・マイナス:先が見えないタイプ

営業キャッシュフローがマイナス、投資キャッシュフローがマイナス、財務キャッシュフローがプラスの状態です。

営業活動でうまくいっておらず、借入もできていない。

そして返済の原資を資産の売却でまかなっているのではないかと想定できます。

本来であれば借入を行い積極的に投資をしたいところですが銀行が貸してくれないなどの状況を考えてしまいます。

マイナス・プラス・プラス:絶望的タイプ

営業キャッシュフローがマイナス、投資キャッシュフローがプラス、財務キャッシュフローがプラスの状態です。

営業活動でうまくいっておらず運転資金をまかなうために資産を売却し、借入もしているのではないかと考えることができます。

かなり収益性が悪い事業と考えることができこのままだと資金が尽きてしまうのでは? と想像してしまいます。

『キャッシュフロー計算書の分析 分析するときの見るポイント』のまとめ

キャッシュフロー計算書の分析のポイントは以下のとおりです。

- 営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローを組み合わせて企業状態を分析する

- 営業キャッシュフローがまずプラスであることが第1のポイント

- 営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの6つの組み合わせから大まかな企業の状況を予測することができる

決算書である貸借対照表と損益計算書とキャッシュフロー計算書を使うことができれば企業状況をより精度高く想定することができます。

この記事で述べた6つのタイプも必ず前述している状態になるわけではないですがまずは仮説を立てて他の数字を拾ったり、実際に企業のことを知っている人などから精度を高めていくと良いです。

気になる企業があったらぜひ試してみてください。