剰余金の配当について過去に何問か出されていたのでまとめておきたいと思います。

fa-exclamation-circle

POINT

- 配当額の10分の1を計上する

- 資本金の4分の1に達するまで必要

- 上記の2つの額の少ない方が積立額となる

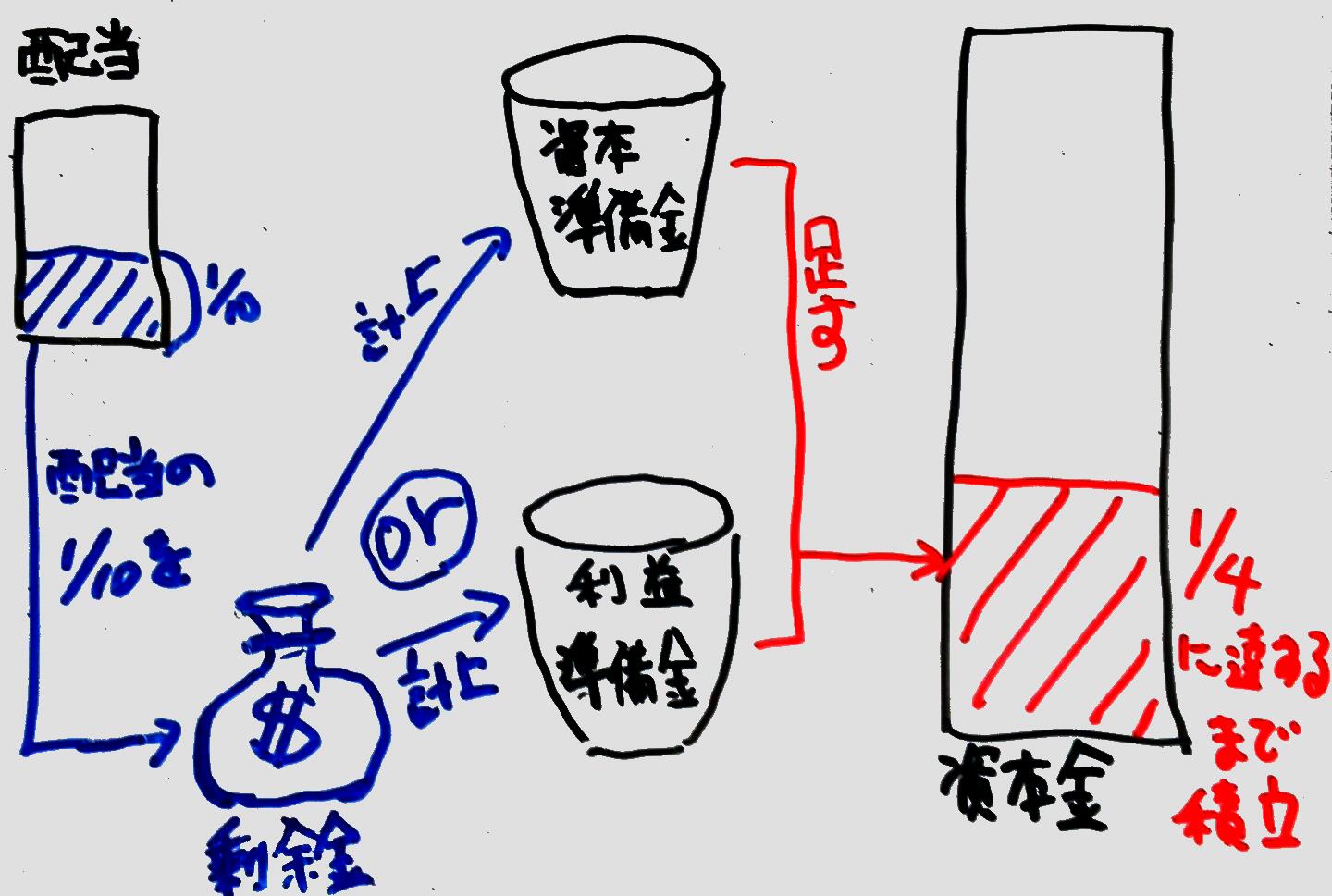

剰余金の配当時における準備金の計上について

会社が剰余金の配当を行う場合には、対象の剰余金の配当により減少する額の10分の1を資本準備金もしくは利益準備金に積み立てる必要があります。

この積み立ては配当時の資本準備金と利益準備金の合計額が資本金の4分の1に達するまで行う必要があります。

剰余金の配当の計上先について

上図で計上先がORとなっているのは配当の原資によって計上先が変わってくるからです。

原資がその他資本剰余金の場合には、資本準備金に積み立てます。

原資がその他利益剰余金の場合には、利益準備金に積み立てます。

剰余金の積立額について

積立額としては以下の3つケースが考えられます。

- 資本金の4分の1 ー (資本準備金 + 利益準備金) >= 配当額の10分の1

- 資本金の4分の1 ー (資本準備金 + 利益準備金) < 配当額の10分の1

- 資本金の4分の1 <= 資本準備金 + 利益準備金

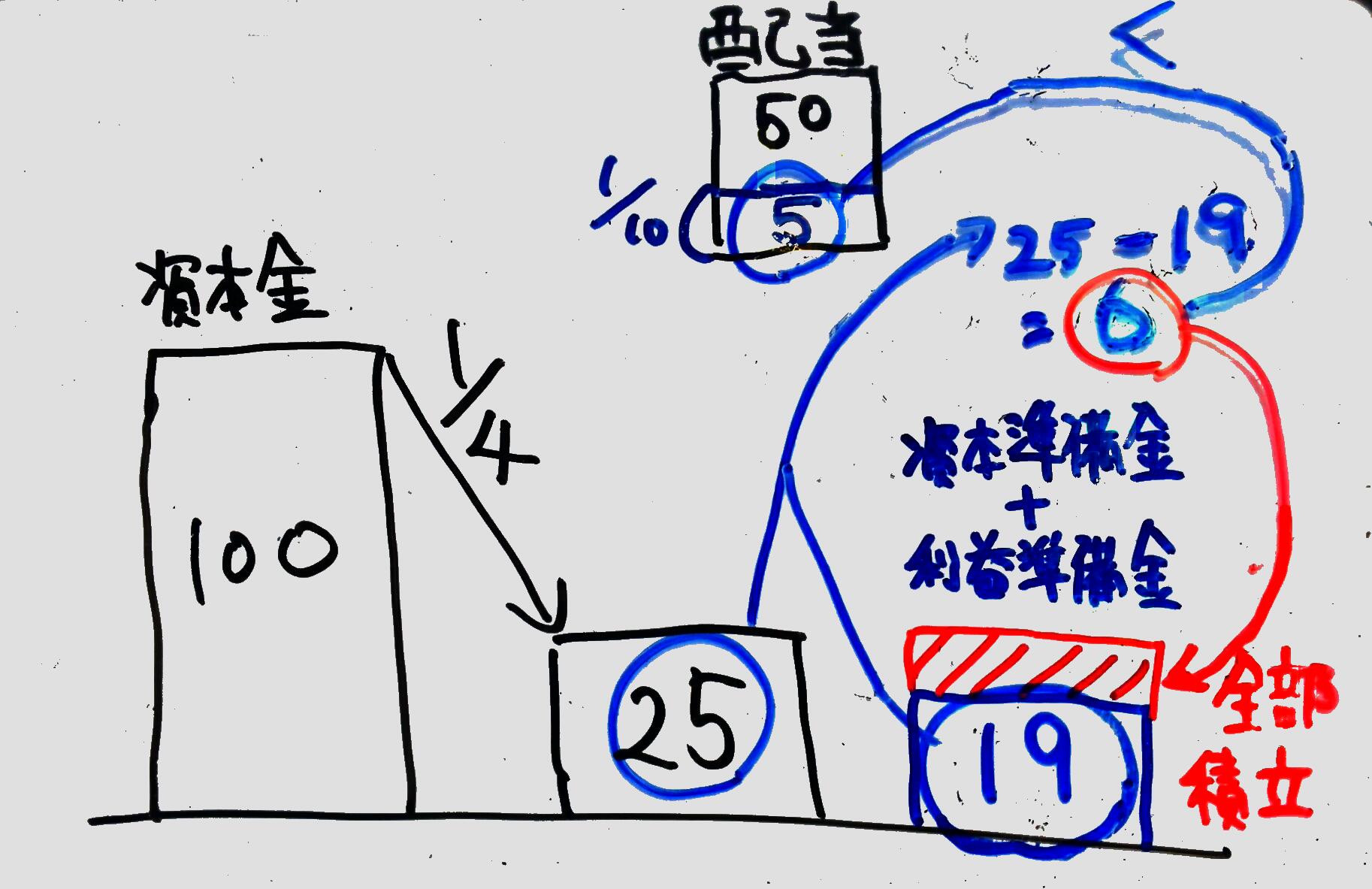

上記の3つのケースについて具体例を書いておきます。各々の額は以下の通りです。

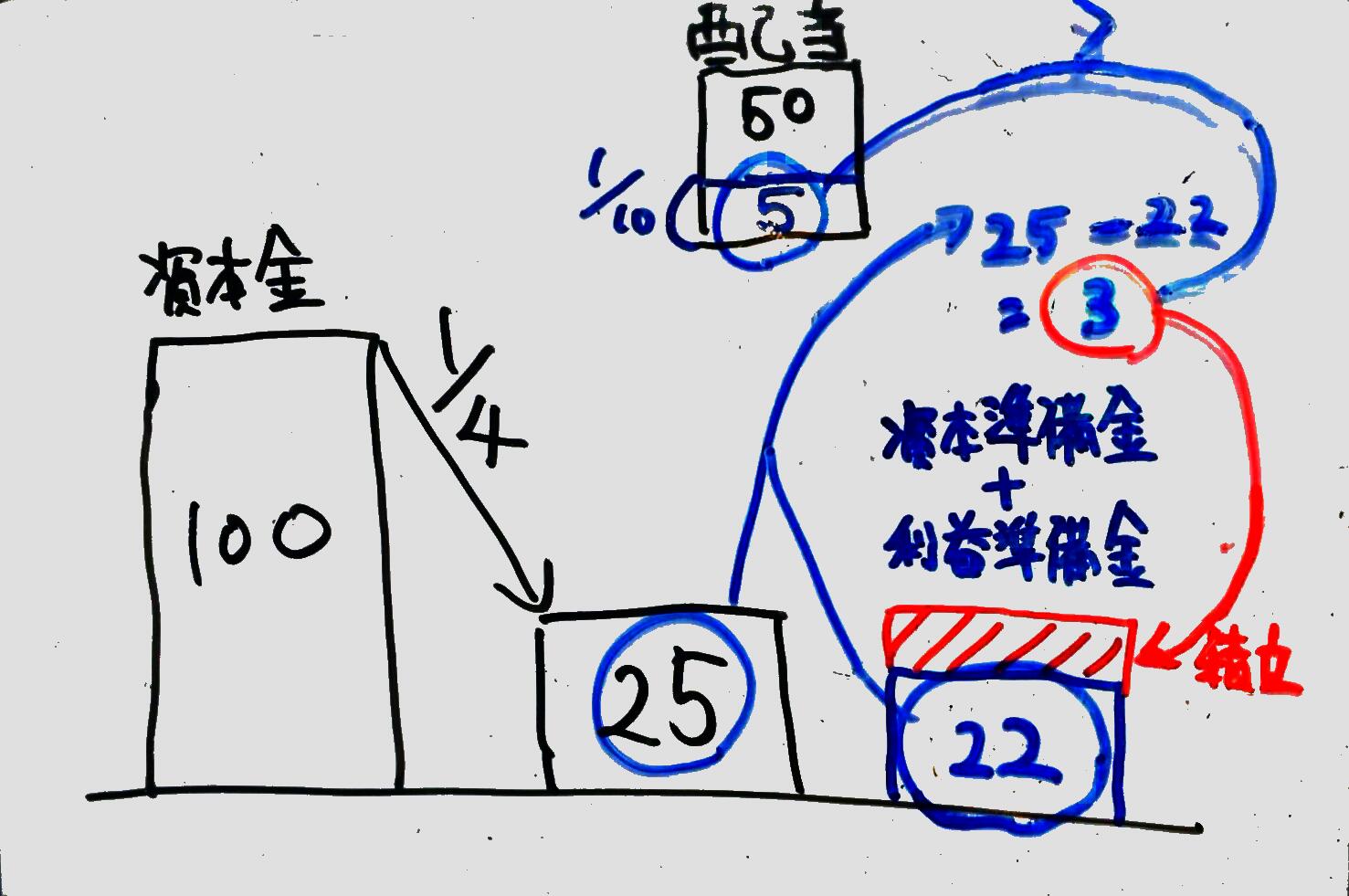

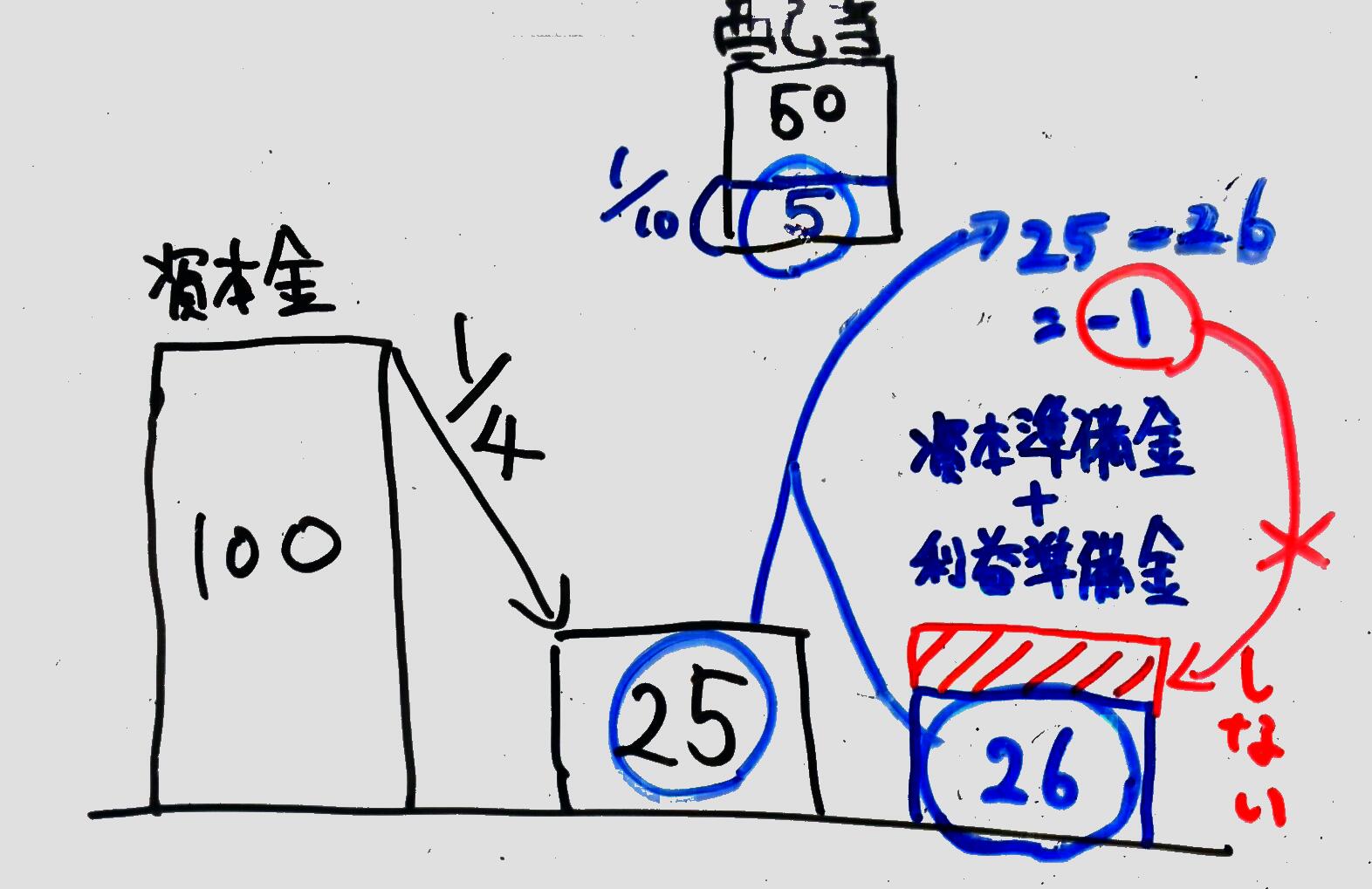

資本金: 100

配当額: 50

資本準備金 + 利益準備金: ケースに応じた額

資本金の4分の1 ー (資本準備金 + 利益準備金) >= 配当額の10分の1

資本金の4分の1の額から資本準備金と利益準備金の合計を引いた額が配当額の10分の1以上だった場合です。

この場合は配当額の10分の1の額を全額積み立てます。

資本金の4分の1 ー (資本準備金 + 利益準備金) < 配当額の10分の1

資本金の4分の1の額から資本準備金と利益準備金の合計を引いた額が配当額の10分の1未満だった場合です。

この場合は配当額の10分の1の額を全額積み立てる必要はありません。

よって資本金の4分の1と資本準備金と利益準備金の差額を積み立てます。

資本金の4分の1 <= 資本準備金 + 利益準備金

資本準備金と利益準備金の合計額が資本金の4分の1より大きい場合です。

この場合は積み立てる必要はないです。

剰余金の分配可能額について

会社法で、剰余金の配当により株主に対し交付する金銭等の総額は分配可能額は超えてはならないという規定があります。

分配可能額は分配時点の剰余金の額から以下の3つの額を引いたものになります。

- 分配時点の自己株式の帳簿価額

- 事業年度末日後に自己株式を処分した場合の処分対価

- その他法務省令で定める額

3のその他法務省令で定める額とは、のれん等調整額やその他有価証券評価損等があります。